01.07.2019

Rendimiento de los bonos. En palabras simples. Rendimiento de los bonos: tipos, factores que influyen

En mercado financiero el inversor está interesado en la realización de sus operaciones.

Por ejemplo, la persona A invirtió 2 millones de rublos. durante tres años y recibió una cantidad de 6 millones de rublos. La persona B invirtió 3 millones de rublos. durante cinco años y su resultado ascendió a 10 millones de rublos. ¿Qué opción de inversión resultó ser más preferible? Es bastante difícil responder a esta pregunta utilizando valores absolutos, ya que en el ejemplo difieren tanto los montos como los términos de inversión. El desempeño de las inversiones se compara utilizando un indicador como la rentabilidad. La rentabilidad es indicador relativo, que indica qué porcentaje aporta el rublo de los fondos invertidos durante un período determinado. Por ejemplo, el retorno de la inversión es del 10%. Esto significa que un rublo invertido genera 10 kopeks. llegó. Más nivel alto El rendimiento significa mejores resultados para el inversor.

En el muy vista general El indicador de rentabilidad se puede definir como la relación entre el resultado obtenido y los costos que generaron este resultado. La rentabilidad se expresa como porcentaje. Cuando consideramos las cuestiones del cálculo de intereses, operamos con ciertas tasas de interés. Datos Tasas de interés no son más que indicadores de rentabilidad de las operaciones de los inversores. En la práctica financiera, se acepta que la tasa de rendimiento o interés de una inversión generalmente se fija o determina por año, a menos que se indique específicamente otro período de tiempo. Por tanto, si se dice que un determinado valor aporta un 20%, entonces debe entenderse como un 20% anual. Al mismo tiempo, en realidad, el papel puede circular en el mercado durante más o menos de un año. Esta práctica existe porque existe la necesidad de comparar los rendimientos de las inversiones que difieren en términos de duración. Veamos algunos tipos de indicadores de rentabilidad.

Rentabilidad del periodo

La rentabilidad del período es la rentabilidad que recibirá un inversor durante un determinado período de tiempo. Está determinado por la fórmula:

donde: r - rentabilidad del período;

P - fondos inicialmente invertidos; rp: la cantidad recibida después de n años.

El inversor invirtió 2.000.000 de rublos. y recibió 5.000.000 de rublos después de 5 años. Determinar la rentabilidad de su operación. Es igual a:

![]() El capital del inversor creció un 150% en cinco años.

El capital del inversor creció un 150% en cinco años.

Rentabilidad por año

En el mercado financiero es necesario comparar los rendimientos de diferentes instrumentos financieros. Por tanto, el indicador de rentabilidad más común es la rentabilidad por año. Se define como la media geométrica, a saber:

![]() por un año; n es el número de años.

por un año; n es el número de años.

P = 2.000.000 de rublos, Pp = 5.000.000 de rublos, p = 5 años. Determinar la rentabilidad por año. Es igual a:

, el rendimiento medio anual del inversor fue del 20,11%.

, el rendimiento medio anual del inversor fue del 20,11%.

Si el interés compuesto se calcula m una vez al año, entonces el rendimiento anual se determina mediante la fórmula:

El valor que se obtiene entre paréntesis en el lado derecho de la ecuación (48) es la rentabilidad para un período de devengo del período complejo. Por tanto, para obtener la rentabilidad por año hay que multiplicar por el número de periodos.

Р = 2.000.000 rublos, Рn = 5.000.000 rublos, n = 5 años, los intereses se acumulan trimestralmente. Determinar la rentabilidad por año. Es igual a:

Si los intereses se acumulan continuamente, entonces el rendimiento anual se puede determinar mediante la fórmula:

donde: rn - rentabilidad, presentada como porcentaje acumulado continuamente.

Hasta ahora hemos determinado el indicador de rentabilidad para operaciones que duraron más de un año. Por tanto, los cálculos se basaron en fórmulas que utilizan interés compuesto. Cuando una transacción financiera dura menos de un año, por regla general, se utiliza el interés simple en los cálculos. Para ser más precisos, un criterio más estricto aquí es la posibilidad de invertir fondos en la práctica, teniendo en cuenta el interés compuesto.

Por ejemplo, si los valores se emiten en el mercado con vencimiento en seis meses y un año, entonces el rendimiento de los valores a un año debe determinarse teniendo en cuenta el interés compuesto. Esta regla surge porque el inversor puede recibir intereses compuestos dentro de un año invirtiendo sus fondos primero en un valor a seis meses y, después de su vencimiento, reinvertir los fondos recibidos en el siguiente valor a seis meses.

Para operaciones de corto plazo, la rentabilidad se determina con base en las fórmulas (50) y (51).

P = 2.000.000 de rublos, Pt = 2.020.000 rublos, t = 90 días, el ejercicio financiero es de 360 días. Determinar la rentabilidad de la operación del inversor. Es igual a:

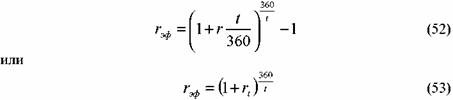

![]() Calculada anualmente, la rentabilidad de la operación fue del 4%. Para los valores a corto plazo, también es posible calcular el rendimiento efectivo, es decir, el interés efectivo. Para esto puedes usar la siguiente fórmula(por ejemplo, tomemos un año financiero igual a 360 días).

Calculada anualmente, la rentabilidad de la operación fue del 4%. Para los valores a corto plazo, también es posible calcular el rendimiento efectivo, es decir, el interés efectivo. Para esto puedes usar la siguiente fórmula(por ejemplo, tomemos un año financiero igual a 360 días).

: ref - rentabilidad efectiva por año;

: ref - rentabilidad efectiva por año;

t es el período de la transacción financiera (el tiempo desde el momento de la compra hasta la venta o reembolso del valor);

r - interés simple por año;

rt - rentabilidad para el período t.

Siguiendo con el ejemplo anterior, consideremos la rentabilidad efectiva de la operación. Es igual a:

Entonces la fórmula (53) también se puede representar

En nuestro ejemplo, la rentabilidad a 90 días es

Si el Tesoro Imaginario al 3,5% fuera un bono perpetuo, ese sería el fin. Pero debe vencer a su valor nominal de 100 libras en 2009. Así, un comprador en 1999 podría decirse a sí mismo: "Estoy pagando 90 libras por un título que me pagará 100 libras al vencimiento si lo mantengo hasta 2009". d. Es decir, en 2009 recibiré una plusvalía de 10€ además de los ingresos que ya recibía. Estos 10€ en realidad representan una parte del rendimiento total que habría recibido del valor si lo hubiera conservado. Si reparto estos 10 euros durante los diez años que este bono debe estar pendiente, resulta 1 euro por año. Así que obtengo 1 euro al año por mi inversión de 90 euros, lo que equivale aproximadamente al 1,11%. Ésta es mi ganancia para la redención. Si sumo eso al rendimiento del 3,89% que obtengo del cupón, obtengo un rendimiento combinado condicional del 5%”.

EN vida real un inversor que hiciera cálculos similares comprendería principio general, pero habría cometido un error en los detalles. Calcular el ingreso total requiere una fórmula de interés compuesto y es mejor hacerlo usando un programa de computadora o una calculadora profesional. Pero tiene razón, ya que el Financial Times cita dos rendimientos por cada bono gubernamental con vencimiento fijo. El primero es el rendimiento actual, seguido del rendimiento de rescate, que combina el rendimiento actual con la ganancia o pérdida condicional al rescate (ver más abajo). Si el Imaginery Treasury 3,5% de 2009, con un precio de 90 euros, muestra un rendimiento actual del 3,89%, en realidad produciría un rendimiento al vencimiento de aproximadamente el 4,78%.

Quizás sea más fácil entender los principios comerciales asociados con los bonos de interés fijo tomando -como hemos hecho- un bono que se mantiene en el mercado por debajo de su valor nominal de £100 y, por lo tanto, tiene un rendimiento al vencimiento para el inversor.

Este puede ser el caso si el bono se emitió originalmente durante un período de tipos de interés muy bajos, cuando los inversores esperaban un rendimiento de sólo el 3,5%. Incluso después de reducciones muy pronunciadas en los tipos de interés mucho más altos que habían prevalecido en el período anterior. Los inversores seguían esperando un rendimiento superior al 3,5% sobre un bono a diez años. Por lo tanto, no comprarían nuestro 3,5% del Tesoro Imaginario de 2009 hasta que el precio cayera a un nivel que mostrara un rendimiento de su inversión consistente con lo que podrían obtener con bonos comparables: a modo de ilustración, tomamos alrededor del 4,8%.

En 1999, la mayoría de los bonos gubernamentales se cotizaban alrededor de 100. Los bonos se emitían con cupones grandes mientras las tasas de interés eran altas. Cuando los rendimientos esperados cayeron, los inversores acordaron pagar más por el bono que su valor nominal de £100. En esta situación, el comprador, por supuesto, registrará una pérdida de capital para sí mismo en lugar de una ganancia de capital, ya que el bono sólo pagará £100 al vencimiento. En este caso, el rendimiento al vencimiento será menor que el rendimiento actual. El rendimiento que el inversor recibe a lo largo de los años debe ser lo suficientemente alto como para compensar la pérdida de capital mencionada anteriormente.

Pongamos un ejemplo: a finales de 1999, el 9% del Tesoro de 2012 se situaba en 134,22 en el mercado. Estos bonos ofrecían un rendimiento actual del 6,57%, pero el rendimiento al vencimiento era sólo del 5,03% si se tiene en cuenta la pérdida del inversor en el reembolso de 100 euros en 2012.

¿Qué le gustaría conseguir invirtiendo en bonos? ¿Ahorrar dinero y obtener ingresos extra? ¿Ahorrar para una meta importante? ¿O tal vez sueñas con cómo conseguir libertad financiera con la ayuda de estas inversiones? Cualquiera que sea su objetivo, vale la pena comprender el rendimiento que ofrecen sus bonos y poder distinguir una buena inversión de una mala. Existen varios principios para evaluar los ingresos, cuyo conocimiento ayudará con esto.

¿Qué tipos de ingresos tienen los bonos?

El rendimiento de un bono es el porcentaje de ingreso que recibe un inversor al invertir en un título de deuda. Los ingresos por intereses sobre ellos se generan a partir de dos fuentes. Por un lado, los bonos de cupón fijo, al igual que los depósitos, tienen una tasa de interés que se cobra a la par. Por otro lado, los bonos, al igual que las acciones, tienen un precio que puede variar dependiendo de factores del mercado y de la situación de la empresa. Es cierto que los cambios en el precio de los bonos son menos significativos que los de las acciones.

El rendimiento total de un bono incluye el rendimiento del cupón y tiene en cuenta el precio de compra. En la práctica, se utilizan diferentes estimaciones de rentabilidad para diferentes propósitos. Algunos de ellos muestran solo el rendimiento del cupón, otros tienen en cuenta además el precio de compra y venta, y otros muestran el retorno de la inversión según el período de tenencia, antes de la venta en el mercado o antes del reembolso por parte del emisor que emitió el bono. .

Para tomar las decisiones de inversión correctas, es necesario comprender qué tipos de rentabilidad de los bonos existen y qué muestran. Hay tres tipos de rentabilidad, cuya gestión convierte a un inversor corriente en un rentista de éxito. Estos son el rendimiento corriente de los intereses de los cupones, el rendimiento de la venta y el rendimiento de los títulos hasta el vencimiento.

¿Qué indica la tasa del cupón?

La tasa de cupón es el porcentaje base del valor nominal del bono, también llamado rendimiento del cupón. El emisor anuncia esta tasa con anticipación y la paga puntualmente periódicamente. El período del cupón de la mayoría de los bonos rusos es de seis meses o un trimestre. Un matiz importante es que el rendimiento del cupón del bono se acumula diariamente y el inversor no lo perderá incluso si vende el papel antes de lo previsto.

Si una transacción de compra y venta de bonos ocurre dentro del período del cupón, el comprador paga al vendedor el monto de los intereses acumulados desde la fecha del último pago del cupón. El monto de este interés se denomina ingreso de cupón acumulado (ACY) y se suma al precio de mercado actual del bono. Al final del período del cupón, el comprador recibirá el cupón en su totalidad y así compensará sus gastos asociados con el reembolso de los ingresos acumulados al anterior propietario del bono.

Las cotizaciones de los bonos de muchos corredores muestran el llamado precio neto del bono, excluyendo los ingresos acumulados. Sin embargo, cuando un inversor ordena una compra, el NCD se sumará al precio neto y, de repente, el bono puede valer más de lo esperado.

Al comparar cotizaciones de bonos en sistemas de negociación, tiendas en línea y aplicaciones de diferentes corredores, averigüe qué precio indican: neto o con ingresos acumulados. Después de esto, calcule los costos finales de comprar a una empresa de corretaje en particular, teniendo en cuenta todos los costos, y averigüe cuánto dinero se cancelará de su cuenta si compra valores.

Rendimiento del cupón

A medida que aumenta el rendimiento del cupón acumulado (ACY), aumenta el valor del bono. Una vez pagado el cupón, el coste se reduce en el importe del NKD.

NKD- ingresos acumulados por cupones

CON(cupón): el monto de los pagos de cupones para el año, en rublos

t(tiempo) - número de días desde el inicio del período del cupón

Ejemplo: el inversor compró un bono con un valor nominal de 1000 rublos con una tasa de cupón semestral del 8% anual, lo que significa un pago de 80 rublos por año, la transacción se realizó el día 90 del período del cupón. Su pago adicional al propietario anterior: NKD = 80 * 90 / 365 = 19,7 ₽

¿El cupón genera el interés del inversor?

No precisamente. En cada período del cupón, el inversor recibe una determinada cantidad de intereses en relación con el valor nominal del bono en la cuenta que especificó al celebrar el acuerdo con el corredor. Sin embargo, el interés real que recibe el inversor sobre los fondos invertidos depende del precio de compra del bono.

Si el precio de compra estuvo por encima o por debajo de la par, el rendimiento diferirá de la tasa de cupón base fijada por el emisor en relación con el valor par del bono. La forma más sencilla de estimar el rendimiento real de una inversión es comparar la tasa de cupón con el precio de compra del bono utilizando la fórmula de rendimiento actual.

De los cálculos presentados utilizando esta fórmula, se puede ver que la rentabilidad y el precio están relacionados entre sí por proporcionalidad inversa. Un inversor recibe un rendimiento al vencimiento más bajo que el cupón cuando compra un bono por más del valor nominal.

CY

C g (cupón) - pagos de cupones para el año, en rublos

PAG(precio) - precio de compra del bono

Ejemplo: el inversor compró un bono con un valor nominal de 1000 rublos a un precio neto de 1050 rublos o el 105% del valor nominal y una tasa de cupón del 8%, es decir, 80 rublos por año. Rendimiento actual: CY = (80 / 1050) * 100% = 7,6% anual.

Los rendimientos cayeron, los precios subieron.

¿No estoy bromeando?

Esto es cierto. Sin embargo, para los inversores novatos que no comprenden claramente la diferencia entre rendimiento a la venta y rendimiento al vencimiento, este suele ser un punto difícil. Si consideramos los bonos como una cartera de activos de inversión, entonces su rentabilidad para la venta en caso de un aumento de precio, como el de las acciones, aumentará, por supuesto. Pero el rendimiento de los bonos al vencimiento cambiará de manera diferente.

El caso es que un bono es una obligación de deuda, que se puede comparar con un depósito. En ambos casos, al comprar un bono o depositar dinero, el inversor adquiere en realidad el derecho a un flujo de pagos con un cierto rendimiento hasta el vencimiento.

Como usted sabe, las tasas de interés sobre los depósitos aumentan para los nuevos depositantes cuando el dinero se deprecia debido a la inflación. Además, el rendimiento al vencimiento de un bono siempre aumenta cuando su precio baja. Lo contrario también es cierto: el rendimiento al vencimiento cae cuando el precio sube.

Los principiantes que evalúan los beneficios de los bonos basándose en comparaciones con las acciones pueden llegar a otra conclusión errónea. Por ejemplo: cuando el precio de un bono ha aumentado, digamos, hasta el 105% y ha superado su valor nominal, entonces no es rentable comprarlo, porque cuando se reembolse el principal, sólo se devolverá el 100%.

De hecho, lo importante no es el precio, sino el rendimiento del bono, el parámetro clave para evaluar su atractivo. Los participantes del mercado, cuando pujan por un bono, sólo se ponen de acuerdo sobre su rendimiento. El precio de un bono es una derivada de su rendimiento. En efecto, ajusta la tasa del cupón fijo a la tasa de rendimiento que el comprador y el vendedor han acordado.

Mira cómo se relacionan el rendimiento y el precio de un bono en el vídeo de la Khan Academy, un proyecto educativo creado con dinero de Google y la Fundación Bill y Melinda Gates.

¿Cuál será el rendimiento al vender el bono?

El rendimiento actual muestra la relación entre los pagos de cupones y el precio de mercado del bono. Este indicador no tiene en cuenta los ingresos del inversor por cambios en su precio al momento del reembolso o la venta. Para evaluar el resultado financiero, es necesario calcular una rentabilidad simple, que incluye un descuento o prima sobre el valor nominal al comprar:

Y(rendimiento) - rendimiento simple al vencimiento/put

CY(rendimiento actual) - rendimiento actual, del cupón

norte

PAG(precio) - precio de compra

t(tiempo) - tiempo desde la compra hasta el canje/venta

365/t- multiplicador para convertir cambios de precios en porcentaje anual.

Ejemplo 1: un inversor compró un bono a dos años con un valor nominal de 1.000 rublos a un precio de 1.050 rublos con una tasa de cupón del 8% anual y un rendimiento de cupón actual del 7,6%. Rendimiento simple al vencimiento: Y 1 = 7,6% + ((1000-1050)/1050) * 365/730 * 100% = 5,2% anual

Ejemplo 2: La calificación del emisor aumentó 90 días después de la compra del bono, después de lo cual el precio del título subió a 1.070 rublos, por lo que el inversor decidió venderlo. En la fórmula, reemplacemos el valor nominal del bono por su precio de venta y la fecha de vencimiento por el período de tenencia. Obtenemos un rendimiento de venta simple: Y 2 7,6% + ((1070-1050)/1050) * 365/90 * 100% = 15,3% anual

Ejemplo 3: El comprador de un bono vendido por un inversor anterior pagó por él 1.070 rublos, más de lo que costaba hace 90 días. Dado que el precio del bono ha aumentado, el rendimiento simple al vencimiento para el nuevo inversor ya no será del 5,2%, sino menor: Y 3 = 7,5% + ((1000-1070)/1070) * 365/640 * 100% = 3,7% anual

En nuestro ejemplo, el precio del bono aumentó un 1,9% en 90 días. En términos de rendimiento anual, esto ya representó un importante aumento en los pagos de intereses sobre el cupón: 7,72% anual. Con un cambio relativamente pequeño en el precio, los bonos durante un corto período de tiempo pueden mostrar un fuerte aumento en las ganancias para el inversor.

Después de vender el bono, es posible que el inversor no reciba el mismo rendimiento del 1,9% cada tres meses dentro de un año. Sin embargo, el rendimiento, recalculado en porcentajes anuales, es un indicador importante que caracteriza el flujo de caja actual del inversor. Con su ayuda, puede tomar una decisión sobre la venta anticipada de un bono.

Consideremos la situación contraria: a medida que aumentan los rendimientos, el precio del bono disminuye ligeramente. En este caso, el inversor puede sufrir una pérdida por la venta anticipada. Sin embargo, el rendimiento actual de los pagos de cupones, como se puede ver en la fórmula anterior, probablemente cubrirá esta pérdida, y entonces el inversor seguirá estando en números positivos.

Los bonos de empresas fiables con un corto plazo hasta el vencimiento o el reembolso bajo una oferta tienen el menor riesgo de perder los fondos invertidos durante la venta anticipada. Por lo general, sólo se pueden observar fuertes fluctuaciones en ellos durante los períodos de crisis económica. Sin embargo, su valor de mercado se recupera con bastante rapidez a medida que mejora la situación económica o se acerca la fecha de vencimiento.

Las transacciones con bonos más fiables suponen menos riesgo para el inversor, pero el rendimiento al vencimiento o put de los mismos será menor. Este regla general la relación entre riesgo y rendimiento, que también se aplica a la compra y venta de bonos.

¿Cómo sacar el máximo beneficio de una venta?

Entonces, a medida que aumenta el precio, el rendimiento del bono cae. Por lo tanto, para obtener el máximo beneficio de los aumentos de precios al vender anticipadamente, es necesario elegir bonos cuyos rendimientos probablemente disminuyan más. Esta dinámica, por regla general, se manifiesta en valores de emisores que tienen el potencial de mejorar su posición financiera y aumentar sus calificaciones crediticias.

Los bonos con vencimientos largos también pueden mostrar grandes cambios en el rendimiento y el precio. En otras palabras, los bonos a largo plazo son más volátiles. La cuestión es que los bonos a largo plazo generan un mayor flujo de caja para los inversores, lo que tiene un mayor impacto en los cambios de precios. Es más fácil ilustrar cómo sucede esto usando los mismos depósitos como ejemplo.

Supongamos que hace un año un depositante colocó dinero en un depósito a una tasa del 10% anual durante tres años. Y ahora el banco acepta dinero para nuevos depósitos al 8%. Si nuestro depositante pudiera ceder el depósito, como un bono, a otro inversor, entonces el comprador tendría que pagar la diferencia del 2% por cada año restante del contrato de depósito. El pago adicional en este caso sería 2 g * 2% = 4% además de la cantidad de dinero del depósito. Para un bono comprado en las mismas condiciones, el precio aumentaría hasta aproximadamente el 104% del valor nominal. Cuanto mayor sea el plazo, mayor será el pago adicional del bono.

Por tanto, el inversor obtendrá más beneficios de la venta de bonos si elige valores largos con cupón fijo cuando las tasas en la economía disminuyen. Si, por el contrario, los tipos de interés suben, entonces mantener bonos a largo plazo deja de ser rentable. En este caso, es mejor prestar atención a los valores con cupón fijo que tienen un vencimiento corto, o bonos con tipo de interés variable.

¿Cuál es el rendimiento efectivo al vencimiento?

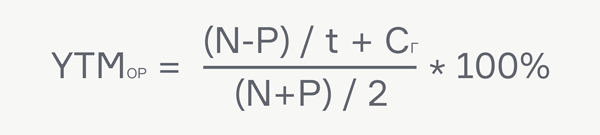

El rendimiento efectivo al vencimiento es el ingreso total del inversor por inversiones en bonos, teniendo en cuenta la reinversión de cupones al tipo de la inversión inicial. Para evaluar el rendimiento total hasta el vencimiento de un bono o su rescate bajo una oferta, se utiliza un indicador de inversión estándar: la tasa de rendimiento interno del flujo de caja. Muestra el rendimiento medio anual de la inversión, teniendo en cuenta los pagos al inversor en diferentes periodos tiempo. En otras palabras, es el retorno de la inversión en bonos.

Puede calcular de forma independiente la rentabilidad efectiva estimada utilizando una fórmula simplificada. El error de cálculo será de décimas de por ciento. El rendimiento exacto será ligeramente mayor si el precio de compra excedió el valor nominal, y ligeramente menor si estuvo por debajo del valor nominal.

YTM O (Rendimiento al vencimiento) - rendimiento al vencimiento, aproximado

C g (cupón): el monto de los pagos de cupones para el año, en rublos

PAG(precio) - precio de mercado actual del bono

norte(nominal) - valor nominal del bono

t(tiempo) - años hasta el vencimiento

Ejemplo 1: el inversor compró un bono a dos años con un valor nominal de 1000 a un precio de 1050 rublos con una tasa de cupón del 8% anual. Rendimiento efectivo estimado al vencimiento: YTM 1 = ((1000 – 1050)/(730/365) + 80) / (1000 + 1050) / 2 * 100% = 5,4% anual

Ejemplo 2: La calificación del emisor aumentó 90 días después de la compra del bono y su precio aumentó a 1.070 rublos, tras lo cual el inversor decidió vender el bono. En la fórmula, reemplacemos el valor nominal del bono por su precio de venta y la fecha de vencimiento por el período de tenencia. Obtengamos el rendimiento efectivo aproximado para la venta (rendimiento horizonte): HY 2 = ((1070 – 1050)/(90/365) + 80) / (1000 + 1050) / 2 * 100% = 15,7% anual

Ejemplo 3: El comprador de un bono vendido por un inversor anterior pagó por él 1.070 rublos, más de lo que costaba hace 90 días. Dado que el precio del bono ha aumentado, el rendimiento efectivo al vencimiento para el nuevo inversor ya no será del 5,4%, sino menor: YTM 3 = ((1000 – 1070)/(640/365) + 80) / (1000 + 1050) / 2 * 100% = 3,9% anual

La forma más sencilla de averiguar el rendimiento efectivo al vencimiento de un bono específico es utilizar una calculadora de bonos en el sitio web Rusbonds.ru. También se puede obtener un cálculo preciso del rendimiento efectivo utilizando una calculadora financiera o un programa Excel a través de la función especial “tasa interna de rendimiento” y sus variaciones (XIRR). Estas calculadoras calcularán la tasa de rendimiento efectiva utilizando la siguiente fórmula. Se calcula aproximadamente utilizando el método de selección automática de números.

Cómo saber el rendimiento de un bono, mira el vídeo Escuela secundaria Economía con el profesor Nikolai Berzon.

¡El más importante!

✔ El parámetro clave de un bono es su rendimiento, el precio es un parámetro derivado del rendimiento.

✔ Cuando el rendimiento de un bono cae, su precio aumenta. Y viceversa: cuando los rendimientos aumentan, el precio del bono baja.

✔ Puedes comparar cosas comparables. Por ejemplo, el precio neto excluyendo los ingresos acumulados es el precio neto del bono, y el precio total con los ingresos acumulados es el precio total. Esta comparación le ayudará a tomar una decisión a la hora de elegir un corredor.

✔ Los bonos cortos a uno y dos años son más estables y menos dependientes de las fluctuaciones del mercado: los inversores pueden esperar la fecha de vencimiento o recompra por parte del emisor bajo una oferta.

✔ Los bonos a largo plazo con cupón fijo le permiten ganar más vendiéndolos cuando bajan las tasas en la economía.

✔ Un rentista exitoso puede recibir tres tipos de ingresos de los bonos: del pago de cupones, de los cambios en el precio de mercado en el momento de la venta o del reembolso del valor nominal en el momento del rescate.

Un diccionario inteligible de términos y definiciones del mercado de bonos. Una base de referencia para inversores, depositantes y rentistas rusos.

Bono de descuento- descuento sobre el valor nominal del bono. Se dice que un bono cuyo precio está por debajo de la par se vende con descuento. Esto ocurre si el vendedor y el comprador del bono han acordado una tasa de rendimiento superior al cupón fijado por el emisor.

Rendimiento del cupón de los bonos- es el tipo de interés anual que paga el emisor por el uso de los fondos prestados obtenidos de los inversores mediante la emisión de valores. Los ingresos por cupones se acumulan diariamente y se calculan a una tasa basada en el valor nominal del bono. La tasa del cupón puede ser constante, fija o flotante.

Período del cupón de bonos- el período de tiempo después del cual los inversores reciben los intereses devengados sobre el valor nominal del título. El período del cupón de la mayoría de los bonos rusos es de un cuarto o seis meses, con menos frecuencia de un mes o un año.

Prima de bonos- un aumento del valor nominal del bono. Se dice que un bono cuyo precio es superior a su valor nominal se vende con prima. Esto ocurre si el vendedor y el comprador del bono han acordado una tasa de rendimiento menor que la fijada por el emisor del cupón.

Rendimiento simple al vencimiento/oferta- calculado como la suma del rendimiento actual del cupón y el rendimiento del descuento o prima sobre el valor nominal del bono, como porcentaje anual. El rendimiento simple muestra al inversor el rendimiento de una inversión sin reinvertir cupones.

Vuelta sencilla a la venta- calculado como la suma del rendimiento actual del cupón y el rendimiento del descuento o prima sobre el precio de venta del bono, como porcentaje anual. Dado que este rendimiento depende del precio del bono en el momento de la venta, puede diferir mucho del rendimiento al vencimiento.

Rendimiento actual, a partir del cupón- se calcula dividiendo el flujo de caja anual de los cupones por el precio de mercado del bono. Si utiliza el precio de compra del bono, la cifra resultante le mostrará al inversor el rendimiento anual de su flujo de caja procedente de los cupones de la inversión.

Precio total del bono- la suma del precio de mercado del bono como porcentaje del valor nominal y el ingreso acumulado por cupones (ACI). Este es el precio que pagará un inversor al comprar el papel. El inversor compensa los costes de pago del NKD al final del período del cupón, cuando lo recibe en su totalidad.

Precio neto del bono- el precio de mercado del bono como porcentaje del valor nominal sin tener en cuenta los ingresos acumulados por cupones. Es este precio el que el inversor ve en la terminal de negociación y se utiliza para calcular el rendimiento recibido por el inversor sobre los fondos invertidos.

Rendimiento efectivo al vencimiento/put- rendimiento anual medio de las inversiones iniciales en bonos, teniendo en cuenta todos los pagos al inversor durante diferentes períodos de tiempo, el reembolso del valor nominal y los ingresos por reinversión de cupones al tipo de las inversiones iniciales. Para calcular la rentabilidad se utiliza la fórmula de inversión para la tasa de rendimiento interno del flujo de caja.

Rendimiento efectivo para la venta- rendimiento anual medio de las inversiones iniciales en bonos, teniendo en cuenta todos los pagos al inversor durante diferentes períodos de tiempo, el producto de las ventas y los ingresos por reinversión de cupones al tipo de inversión inicial. El rendimiento efectivo en venta muestra el rendimiento de la inversión en bonos durante un período determinado.